新冠疫情保险在经历了一年的热销与不断改版后,随着疫情防控“二十条”、“新十条”等措施相继发布,对于保险公司来说,确诊即付的新冠疫险必须调整,保险公司给付保险金的风险大大增加,保险公司可能遭受较大损失,在此背景下多家险企集体“下架产品”并“停售”此类保险。

尽管如此,市场仍存在数量庞大、还在保险有效期内的保单。近日,各地有多位投保人投诉称无法提供“阳性诊断证明”遭遇理赔难。

“要求提供CT值大于35的核酸阳性报告,简直是’天方夜谭’”,投保人郑先生(化名)说:“医生告知核酸检测只出’阴性’或’阳性’的报告,不会具体标注测量的CT值。检测范围这个是判断标准,并不需要在给患者的报告中显示。问了几家医院都是这么回复的。”

昨日(12月13日),郑先生告诉北京青年报记者,为了向保险公司提供盖章的“确诊诊断书”、“胸部CT”等证明材料,从前日晚上11点多到医院挂号到第二日清晨6点48分,彻夜排队就诊,看病并获得相关证明后,被告知仍材料不全且理赔专员不接听电话沟通。截止记者发稿时,仍未获得险企理赔的进一步跟进和处理。

投保人:购买不到1分钟 理赔时发现竟然没有理赔流程

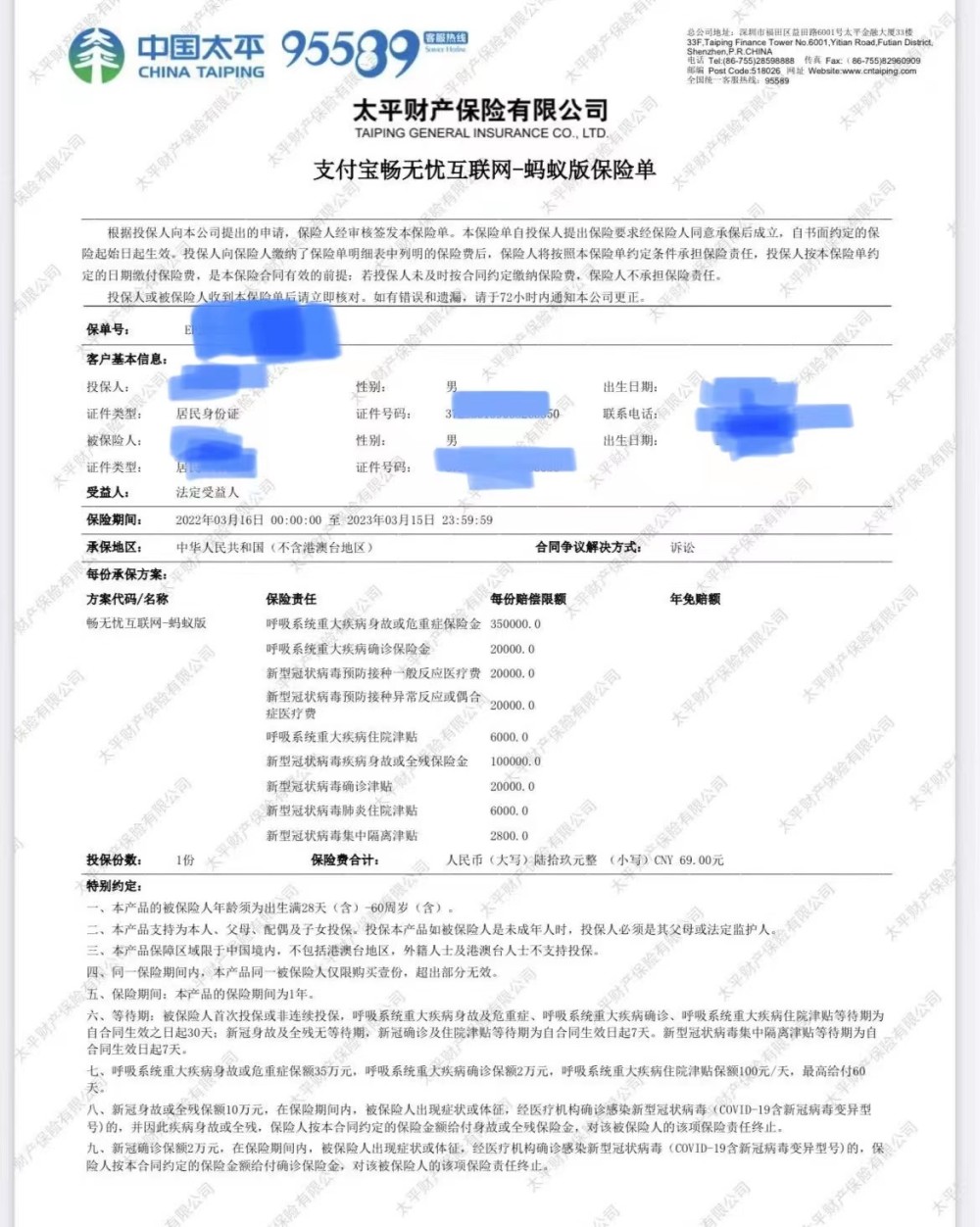

今年3月16日,郑先生在支付宝平台为自己投保了一份太平财险的“新冠肺炎 隔离津贴版”保险,保障内容包括“新型冠状病毒确诊津贴是2万元”“新型冠状病毒身故全残保障金额10万元”等,保费69元,保险期限是1年,2023年3月15日到期。

昨日,突然发烧伴有头疼,郑先生自测抗抗原“两道杠”阳性。他想起来自己9个月前购买的一份“新冠确诊即赔险”,准备进行理赔。

“当时买保险是看中的这个险种隔离也有津贴,根本没想到自己会被确诊。投保过程很简单,点击几个划勾的地方,不到1分钟支付完成、投保成功”,郑先生回忆说:“出于职业习惯,我当时看完合同的详细条款,没发现理解上或有歧义的地方。又觉得大平台有保障,就痛快地投保了。”

真的理赔才发现,购买的页面显示“已下架”,并且没有“理赔”的对话框。郑先生还发现与想象的完全不一样。1分钟即可实现支付完成投保的“互联网保险”,理赔时仍需像传统保险一样拨打客服电话报案,还被告知邮寄若干项难以提供的各类纸质版证明材料,最让人不解的是理赔员拒不接听电话,理赔难度超乎想象。

天寒地冻排队只为“诊断证明” 仍未获得全部理赔资料

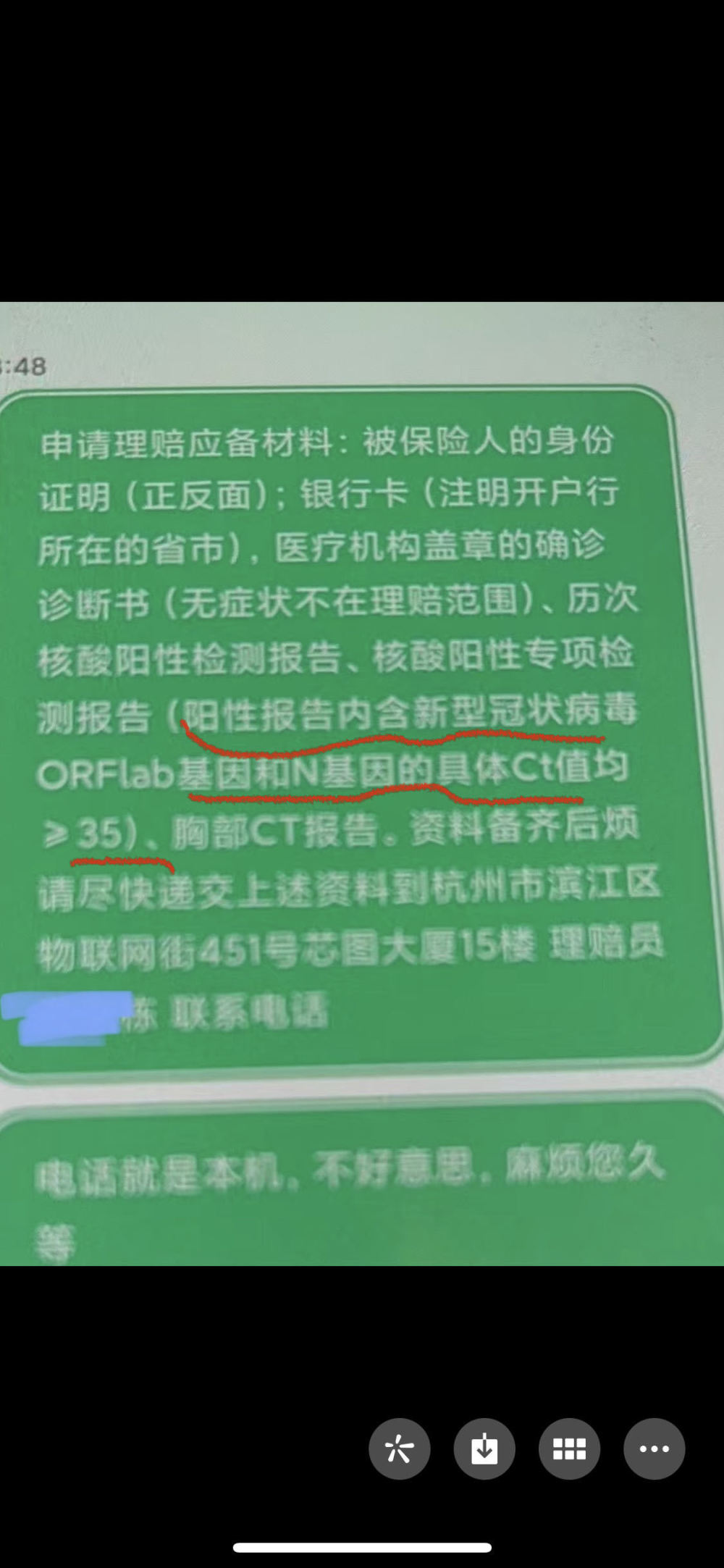

郑先生被告知申请理赔应备材料,医疗机构盖章的确诊诊断书、历次核酸阳性检测报告、核酸阳性专项检测报告、胸部CT报告等资料备齐后递交到杭州市某地址。

彻夜排队就诊 受访者供图

彻夜排队就诊 受访者供图

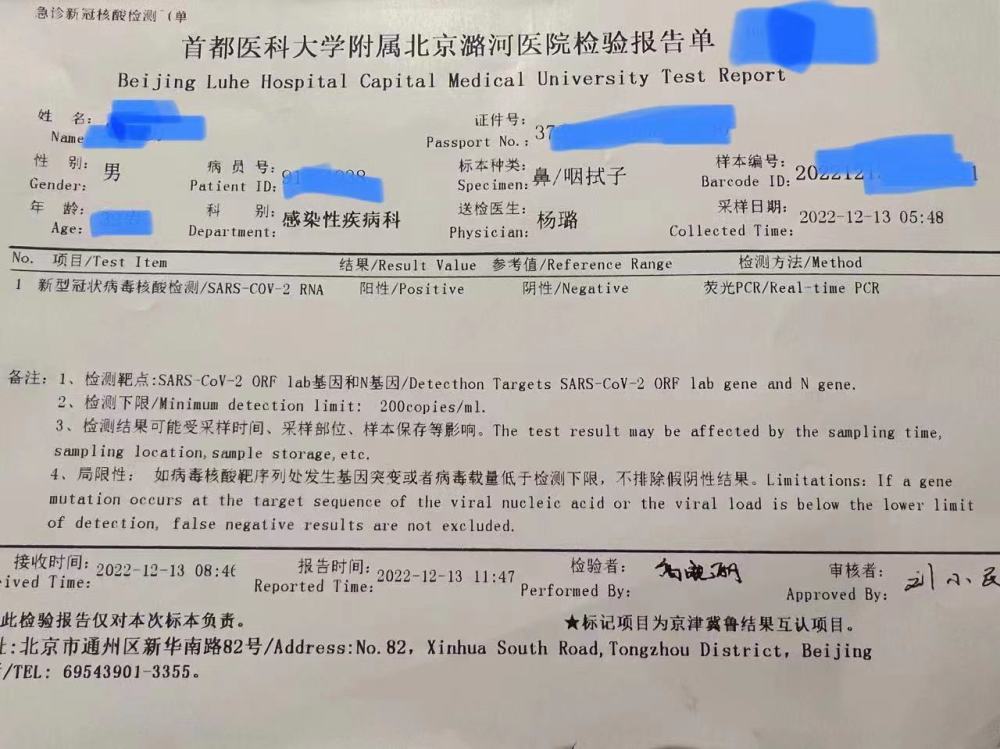

前天半夜,郑先生身体有发烧症状,感觉比白天时更加难受。他告诉北青报记者,除了身体不适,也为了向保险公司提供盖章的“确诊诊断书”等证明材料才下决心去医院看病。从前天晚上11点多到医院挂号到清晨6点48分,彻夜排队就诊。郑先生完成医院的各项检查,开药并取药离开。

郑先生对照理赔所需材料,连胸部CT都做了,但还少核酸阳性专项检测报告,尤其是具体要求包括“阳性报告内还有新型冠状病毒ORFlab基因和N基因的具体Ct值均大于35”的内容。

“要求提供CT值大于35的阳性报告,简直是’天方夜谭’”,郑先生说:“医生告知核酸检测只出’阴性’或’阳性’的报告,不会具体标注测量的CT值。检测范围这个是判断标准,并不需要在给患者的报告中显示。问了几家医院都是这么回复的。”

他需向理赔员咨询现有只能提供这些材料,下一步该如何操作,但是理赔员不接听电话。他再次拨打保险公司客服电话,客服则表示会协助催促理赔员。从手机通话截图可以看到,从昨日中午12点05分到14:06分,郑先生一共拨打出9次,只有第2次接通通话时间7分18秒,之后再也无法拨通。

还有投保人卡在“诊断证明” 和CT报告环节

各地有多位投保人投诉称无法提供“阳性诊断证明”遭遇理赔难。网友李女士称,在今年1月28日购买了众安保险推出的疫情隔离险,保障期至2023年1月27日,在这款保险的责任中包含新冠确诊津贴10000元。最近因抗原阳性,李小姐翻出这份保险想要申请万元理赔,但却发现并不简单。

根据保险合同和客服的回复,保险中的“确诊”不仅需要核酸阳性,还需要二级及以上公立医院或方舱医院出具的诊断证明以及胸部CT和血液检查方可认定。李小姐后来在三甲医院发热门诊人还不多时做核酸获得了诊断证明,但是CT和血液检查医生均不给做。

某社交平台上,还有网友吐糟“别买新冠确诊即赔的保险,很难确诊、很难理赔,懂的都懂”。多位网友点赞后也表示,跑了两家医院才知道根本没法开“诊断证明”;还有网友的遭遇与郑先生、李小姐一样,称“听说我要做’胸部CT’,医生惊呆了,过度检查完全没必要,让吃退烧药回家休息。”

律师:险企不能擅自提高理赔门槛 增加投保人的理赔难度

北京京师律师事务所律师许浩接受北青报记者采访时表示,保险合同属于典型的格式合同如果对合同条款理解有分歧时,应当按照通常的理解予以解释。

《民法典》第498条规定:“对格式条款的理解发生争议的,应当按照通常的理解予以解释。对格式条款有两种以上解释的,应当作出不利提供格式条款一方的解释。格式条款和非格式条款不一致的,应当采用非格式条款。”

现在投保人和保险公司之间对保险合同条款理解有分歧,应当按照通常的理解予以解释。保险公司不能单方擅自提高理赔门槛,增加投保人的难度。比如要求提供核算阳性专项检测报告、胸部CT报告等都属于超出通常理解,提高理赔门槛。此外,订立保险合同时,保险公司应当向投保人说明合同的内容,并应尽到提示义务。

保险法第十七条规定:“订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。”。

此处的“明确说明”是指,保险人在与被保险人在签订保险合同之前或者签订保险合同之时,对于保险合同所约定的免责条款,除了在保险单上提示被保险人注意外,还应对有关免责条款的概念、内容及其法律后果等,以书面或者口头形式向投保人或者其代理人作出解释,使投保人明了该免责条款的真实含义和法律后果。

在司法实践中,保险人对履行提示和明确说明义务承担举证责任。保险人在投保单、保险单或其它保险凭证上对免除保险人责任条款有显著标志(如字体加粗、加大或者颜色相异等),或者对全部免除保险人责任条款及说明内容单独印刷,并对此附有“投保人声明”或单独制作的“投保人声明书”,投保人已签字确认表示对免责条款的概念、内容及其法律后果均已经明了的,一般应认定保险人已履行提示和明确说明义务。但投保人有证据证明保险人未实际进行提示或明确说明的除外。

许浩律师表示,如果保险公司拒绝理赔,投保人可以向银保监会投诉,还可提起民事诉讼,要求保险公司依据保险合同理赔。

【版权声明】本文著作权(含信息网络传播权)归属北京青年报社所有,未经授权不得转载

文/北京青年报记者 蔺丽爽

编辑/樊宏伟

免责声明:文章源自网络,版权归原作者所有,如有侵犯联系删除。